Manual Operativo Versión 1

Versión 8 - actualizado el día 20 de abril 2012Índice

I. Introducción

a. Objetivo de este Manual Operativo

b. Operatoria

c. La invitación de invertir

II. Los préstamos entre personas

III. Definición de participantes

a. Fiduciante

b. Beneficiario primario

c. Solicitante de crédito

d. Tomador de crédito

e. Beneficiario sustituto

f. Comprador de Cartera

g. Fiduciario

IV. Procesos operativos generales

a. Registración de los participantes

i. Miembros no financieros de la comunidad

ii. Fiduciante

iii. Solicitante

b. Validación de identidad

V. La política crediticia

a. Introducción

b. Objetivo

c. Sujetos de crédito

d. Procedimiento de análisis

i. Criterios para la elegibilidad de Tomadores

ii. Aprobación manual – Resultado revisar

iii. Aprobación sistema

iv. Clientes existentes

e. Metodología de aprobación

i. Sistema experto

ii. Revisión manual

iii. Rechazos automatizados

VI. Procesos Operativos para Solicitantes

a. Verificación crediticia

b. Confección de la solicitud de préstamo. Pagaré

c. Montos a solicitar

d. Plazos de los préstamos

e. Publicación de la solicitud de préstamo. Desistimiento.

f. Duración de las subastas

g. Aceptación del préstamo

VII. Condiciones generales para invertir

a. Manejo de la cuenta de inversión

b. Modalidad operativa de invertir

i. Préstamos modalidad subasta

ii. Préstamos modalidad automatizada

c. Cobro de préstamos

d. Reinversión de capital e intereses

e. Pago de los retornos a los inversores

VIII. Procesos de administración de los préstamos adjudicados

a. Política de Cobranzas

i. Cobranzas regulares o habituales de cuotas

ii. Cobranzas de préstamos en situación irregular

o Manejo de pre-mora,

o Manejo de mora temprana

o Manejo de mora tardía

iii. Clasificación de incobrables – enajenación de la cartera

b. Cancelación anticipada voluntaria

IX. Seguros

X. Enajenación de las participaciones en los préstamos

I. Introducción

El fideicomiso Afluenta I (en adelante el Fideicomiso) materializa la primera red de finanzas colaborativas que administra préstamos entre personas que buscan hacer trabajar su dinero o quieren encontrar créditos más humanos. Se encuentra apoyada en conceptos innovadores, en el uso masivo de la tecnología e Internet como canal de distribución para lograr transparencia y promover una adecuada educación financiera a sus miembros.

a. Objetivo de este Manual Operativo

El presente manual es el marco operativo de funcionamiento del Fideicomiso y establece las actividades que desarrollarán los Fiduciantes/Beneficiarios, el Fiduciario y los tomadores de los préstamos que el Fideicomiso otorgará para llevar a cabo el negocio de préstamos entre personas. Los objetivos básicos de este documento son:

• Establecer pautas operativas para el manejo del negocio del Fideicomiso.

• Informar acerca de los roles de cada uno de los intervinientes

• Administrar los recursos para facilitar los préstamos entre personas.

• Determinar sistemas de evaluación que permitan el control crediticio.

• Establecer los procedimientos para la transferencia a terceros de la/s participación/ciones que un Fiduciante pretenda enajenar.

b. Operatoria

La operatoria consiste en un sistema de préstamos entre personas utilizando como vehículo de instrumentación un Fideicomiso ordinario, donde los Fiduciantes y Beneficiarios son las mismas personas. En este esquema, los Fiduciantes desean invertir dinero en otras personas, para lo que aportan fondos al Fideicomiso. También son Beneficiarios en cuanto tienen derecho a obtener del Fideicomiso el reintegro de su aporte con más las utilidades consiguientes, netas de gastos y comisiones, en la medida de la cobranza bajo los préstamos en los que participen. El fiduciario tendrá por función adquirir la propiedad fiduciaria del dinero aportado por cada uno de los Inversores/Fiduciantes para destinarlo al otorgamiento y administración de los préstamos, percibir los pagos bajo los préstamos y asignarlos al respectivo Inversor/Beneficiario. Quien otorga cada préstamo es el fiduciario, con relación al Fideicomiso, aunque por cuenta de un determinado Inversor (Fiduciante/Beneficiario) y según lo que éste haya acordado con el respectivo solicitante de préstamo a través del proceso de subasta.

Por su parte otras personas (según se desprende de las particularidades descriptas en este documento) podrán, habiendo superado los procesos de identificación y umbrales crediticios, solicitar un préstamo bajo la modalidad de subasta. Esta modalidad permite a los Solicitantes seleccionar un monto, la cantidad de cuotas y la tasa de interés a pagar, y ofrecer esa solicitud a subasta donde los Fiduciantes ofertarán su participación en dichos préstamos a una tasa de interés igual o inferior a la puesta en subasta.

Una vez adjudicadas las subastas, el Fideicomiso convierte las ofertas de préstamos de múltiples personas a diversas tasas en un solo préstamo para el deudor. Los aportes de uno o más Inversores (Fiduciantes/Beneficiarios) se asignan exclusivamente a un préstamo determinado sin tener derecho alguno respecto de los restantes préstamos en los que no tengan participación. Así de esta manera se establecen "sub-patrimonios" dentro del Fideicomiso, uno por cada préstamo. Esto no quita que una misma persona participe como Fiduciante/Beneficiario en más de un préstamo. Es decir que la buena o mala performance de un préstamo sólo beneficia o perjudica a los Inversores vinculados al mismo, y no a los restantes. El Inversor recibe la renta a título de participación en las utilidades del Fideicomiso, y no como un interés percibido con relación al/los préstamo/s en el/los cual/es cada Inversor participe.

c. La invitación a invertir

La invitación que el Fiduciario realice para invertir en el otorgamiento de préstamos a través del correspondiente sitio de Internet, así como las aceptaciones formuladas por los participantes, no están comprendidas en la ley 17811 de oferta pública de valores negociables, puesto que les derechos de participación que los Fiduciantes/Beneficiarios adquieren en razón de sus respectivos aportes fiduciarios no constituyen activos financieros de inversión homogéneos ni fungibles, insusceptibles por tanto de tráfico generalizado e impersonal en el mercado, siendo limitada la posibilidad de negociación secundaria. Por lo tanto, tales derechos no constituyen “valores negociables”, conforme a la definición adoptada por el artículo 2º del Régimen de Transparencia de la Oferta Pública (DL 677/01).

No obstante, el Fiduciario se encuentra inscripto en el Registro de Fiduciarios Ordinarios de la Comisión Nacional de Valores, tal como consta en el Sitio, y cumple con los requisitos a tal fin requeridos por dicho organismo.

Por otra parte, siendo que los Fiduciantes/Beneficiarios no conceden crédito al Fideicomiso cuando efectivizan sus aportes, ni el Fiduciario los hace suyos para invertir en terceros a su arbitrio sino en las condiciones que los participantes en las subastas han acordado, sin que esté en juego el patrimonio de Afluenta S.A., se considera que en tal actividad no se verifica la intermediación financiera regulada por la ley 21.526.

II. Los préstamos entre personas

Los préstamos entre personas facilitan la obtención de mejores condiciones para solicitantes y inversores a través de la eliminación de la intermediación, la creación de un sistema de subastas online y distribución de préstamos de manera automatizada. A través de las mismas los Solicitantes de Créditos que hubieran superado los umbrales de evaluación crediticia podrán ofrecer a subasta sus solicitudes de créditos. La información transparente a los participantes del sistema brinda la mejor opción para la toma de decisiones de los involucrados.

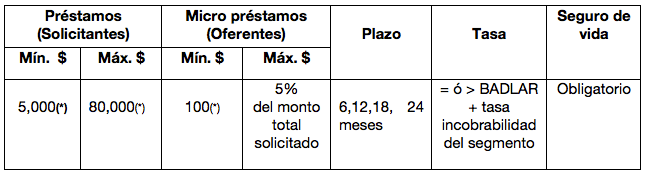

Varios inversores son necesarios para conformar un préstamo. Las participaciones en los préstamos tienen un mínimo de $ 100 – o el importe que en el futuro se indique en www.afluenta.com (el “Sitio”) - y un máximo de hasta el 5% del monto total solicitado – o el porcentaje que en el futuro se indique en el Sitio -. De esta manera, con transacciones directas y atomizadas disminuyen los riesgos crediticios de invertir, mejorando el resultado final para las partes: el solicitante obtiene costos menores para su préstamo y los Inversores obtienen mejor rendimiento de su dinero. Los préstamos tienen un mínimo de $ 5.000 – o el importe que en el futuro se indique en el Sitio - y un máximo de $ 80.000 – o el importe que en el futuro se indique en el Sitio - en plazos de 12, 18, 24 y 36 meses – u otros que se indiquen en el Sitio -, mientras que los montos para invertir comienzan en $ 5.000 – o el importe que en el futuro se indique en el Sitio - llegando a $ 100.000 – o el importe que en el futuro se indique en el Sitio -. El sistema no permite que se invierta a tasas de interés menores a la tasa BADLAR – o la tasa que en el futuro se indique en el Sitio - más una tasa de potencial incobrabilidad del segmento del cliente en cuestión.

III. Definición de los participantes

a. Fiduciante (también denominado indistintamente “Inversor” u “Originante”)

Puede ser Fiduciante cualquier persona (a) física mayor de edad, residente legal en Argentina o (b) jurídica regularmente constituida y domiciliada en Argentina, con una cuenta bancaria a su nombre y fondos disponibles para invertir en ella, cuya identidad o existencia haya podido ser verificada por los controles establecidos por el Fideicomiso, y que supere exitosamente los controles establecidos por la compañía para establecer el origen del dinero.

b. Beneficiario Primario

Será el Fiduciante que participe en uno o más préstamos, por haber aportado a su originación.

c. Solicitante de Crédito (también “Solicitante”)

Es toda persona física mayor de edad, residente legal en Argentina con una cuenta bancaria a su nombre que, habiendo superado los umbrales de evaluación crediticia, se encuentra en condiciones de solicitar un préstamo a la comunidad de Inversores del Fideicomiso.

d. Tomador de Crédito (también denominado indistintamente “Deudor”)

Es el Solicitante que, habiendo obtenido respuesta positiva a su requerimiento de crédito y habiendo cumplido los procesos de formalización del otorgamiento del préstamo, reciba éste y, consecuentemente, queda obligado a su pago.

e. Comprador de Cartera: Será un tercero – es decir, no un Fiduciante – que habiendo adquirido derechos creditorios del Fideicomiso por instrucción de uno o más Fiduciantes cursada al Fiduciario, sustituye a éste/éstos en su derecho de participación respecto de uno o más préstamos, deviniendo en consecuencia copropietario pleno en tal/tales préstamo/s junto con el Fiduciario (cuya copropiedad será fiduciaria). Consecuentemente, no es beneficiario del Fideicomiso.

f. Fiduciario (también denominado indistintamente “Administrador”)

Afluenta S.A., una sociedad constituida el 28/05/2008, inscripta en el Registro Público de Comercio (IGJ) bajo el número 13.321 el día 04/07/2008. Al momento de dar comienzo a las operaciones del Fideicomiso, Afluenta contará con los requerimientos solicitados por las autoridades competentes tal como se indique en www.afluenta.com/nosotros/autorizaciones. Será titular fiduciario de los préstamos otorgados por instrucción de los Fiduciantes, en beneficio de éstos.

IV. Procesos operativos generales

A continuación se describen los procesos, tareas y acciones a realizar por los diferentes participantes del negocio de préstamos entre personas para la originación de los mismos:

a. Registración de los participantes

En cualquier caso e indistintamente para cada participante (Fiduciante/Inversor y Tomador/Solicitante) la operación comienza con el “proceso de registración”, que inicia con la navegación del potencial participante en la plataforma de internet de www.afluenta.com seleccionando en el menú la opción “registrarse” localizada en el ángulo superior derecho del Sitio. Allí, en la plataforma, se brindan tres alternativas para que el cliente proceda a registrarse:

i. Miembro no financiero de la comunidad (del cual no se ocupa este manual, y cuya participación se rige por los Términos y Condiciones Generales de Uso del Sitio),

ii. Fiduciante (invertir dinero en otras personas)

iii. Solicitante (solicitar un préstamo al fideicomiso)

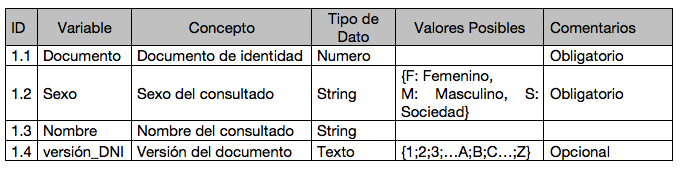

Los participantes deben completar una solicitud de ingreso en la que deben consignarse los siguientes datos:

• Nombres y apellidos (o denominación social, para un Fiduciante persona jurídica)

• DNI (o datos de inscripción registral, para un Fiduciante persona jurídica)

• Fecha de nacimiento

• Representación invocada (para un Fiduciante persona jurídica)

• Dirección de correo electrónico (la cual se validará a efectos de establecer un vínculo de comunicación electrónica efectivo con los participantes),

• Nombre de Usuario (a seleccionar por los Fiduciantes/Solicitantes)

• Clave de acceso secreta

• Demás datos de acuerdo a la Solicitud en vigencia.

b. Validación de identidad

Una vez superada exitosamente la registración se procede a realizar una medida de seguridad que consiste en validar la identidad de las personas que deseen participar. Para ello se presenta a los participantes en la plataforma de Internet del Fideicomiso una aplicación desarrollada por Equifax/Veraz donde se somete a los participantes a una serie de preguntas que solamente ellos deberían conocer. Si falla alguna de las respuestas a preguntas de información sensible su ingreso no es permitido, y se brinda una nueva oportunidad. Si esta resultara nuevamente incorrecta se bloquearán intentos futuros.

V. La política crediticia

a. Introducción

La presente política crediticia formula los procedimientos a ser aplicados en el Fideicomiso para cumplir con los propósitos establecidos, a saber:

a) Relacionarse con sus clientes según modelo descripto debajo.

b) Administrar una cartera sana y confiable.

c) Mantener el riesgo dentro de márgenes controlados.

b. Objetivo

La política crediticia tiene en cuenta los hábitos de consumo y capacidades de pago de grupos que representan diversos grados de riesgo, para los cuales fueron establecidos diferentes tipos de niveles de riesgos determinados como categorías a través de ingresos mensuales estimados de grupo familiares, comportamientos crediticios (determinados por patrones de pagos anteriores en productos financieros) e información general. Encuadramos los objetivos crediticios del Fideicomiso como:

i. Obtener clientes rentables,

ii. Facilitar el otorgamiento y administración de los préstamos.

c. Sujetos de crédito

Se define como sujeto de crédito a cualquier persona capaz para contratar (conforme al Código Civil), residente legal en Argentina con una cuenta bancaria a su nombre, cuya identidad haya podido ser verificada por los controles descriptos en el presente Manual Operativo y que supere exitosamente el umbral de una verificación crediticia realizada tal como se describe a continuación. Esto incluye a:

i. Empleados en relación de dependencia

ii. Individuos independientes alcanzando a:

o Profesionales (en todos sus rubros y expresiones)

o Socios y administradores.

o Comerciantes, técnicos, prestadores de servicios y/o productores como así también a personal que desarrolle oficios particulares siempre que los mismos cumplan con las normativas impositivas vigentes.

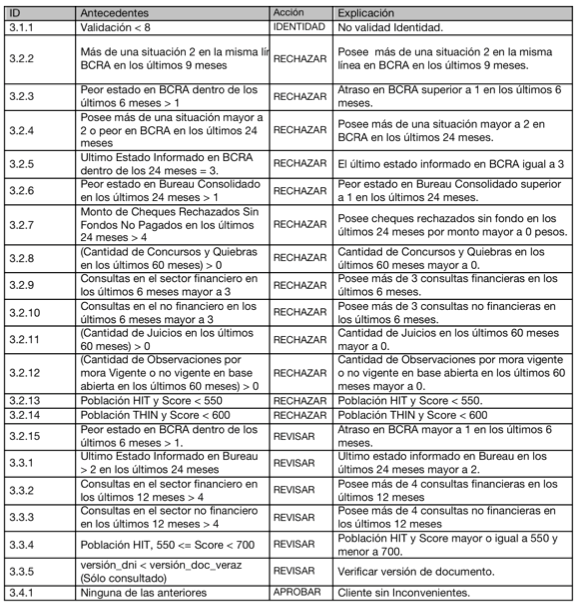

d. Procedimiento de análisis

Los siguientes parámetros son establecidos para el procedimiento de análisis, revisión y posterior aprobación de las solicitudes recibidas.

i. Criterios para la elegibilidad de Tomadores

a. Identidad: DNI, LC, LE (para ciudadanos argentinos, o extranjeros radicados. No se considera CI)

b. Edad del/de los titular/es: 18-65 años, o el límite máximo indicado por la compañía que provea los seguros de vida de saldo deudor, lo que ocurra primero.

c. Antecedentes crediticios: satisfactorio sin morosidad en servicios financieros y/o comerciales.

d. Comportamiento: de acuerdo con el modelo de aprobación que se informa en este Manual Operativo.

e. Domicilio y área de residencia: consistente con la información validada en Veraz.

f. Solicitud: Validada y aceptada por sistema Experto (Veraz)

ii. Aprobación manual - Resultado “Revisar”

a. Requisitos

b. Continuidad laboral

c. Ingresos netos mínimos y asistencia crediticia

d. Exposición crediticia

e. Capacidad de pago

iii. Aprobación sistema

a. Requisitos

b. Criterios de preselección

iv. Clientes existentes

a. Criterio para clientes existentes

b. Renovación o solicitud de un nuevo préstamo / producto

e. Metodología de aprobación

Es objetivo del Fideicomiso trabajar con las tecnologías disponibles para utilizar la información de las bases de datos de mercado (Equifax/Veraz) y establecer el modelo de admisión de los solicitantes que puedan solicitar el otorgamiento de préstamo a la comunidad de Fiduciantes. Las modalidades son:

i. Sistema experto: si bien requieren validación final humana para evitar errores de consistencia que no puedan detectarse tempranamente, esta modalidad está apoyada en variables de entrada que se detallan a continuación a partir de información de mercado de Equifax/Veraz. Las variables de entrada son:

A su vez, la información de salida permite una selección adecuada y precisa según los clientes admitidos a solicitar un préstamo a los Fiduciantes según los criterios de riesgo establecidos en la presente política. La descripción de los parámetros según los antecedentes es la siguiente:

ii. Revisión manual: para casos específicos que requiriendo un segundo nivel de revisión. Se aplica en casos que habiendo estado en los umbrales de la definición crediticia requieran un análisis más detallado.

iii. Rechazos automatizados: en aquellos casos que la información no alcanza el nivel de umbrales predefinidos en este Manual Operativo. En estos casos se le informa a los Solicitantes las razones por las cuales no pueden ser admitidos al sistema de subastas o préstamos automatizados al Fideicomiso y se los refiere a un sistema de educación financiera donde se facilita la comprensión acerca de los conceptos de sanidad financiera.

VI. Procesos operativos para Solicitantes

Seguidamente se describe el proceso a transitar por los Solicitantes una vez que superan la validación de identidad, a partir del cual el Fideicomiso presume que se trata de una persona en condiciones de solicitar un crédito a los Fiduciantes del Fideicomiso y por lo tanto convertirse en Tomador.

a. Verificación crediticia

El Fideicomiso requiere a todos los Solicitantes 3 tipos diferentes de información: (i) datos filiatorios, (ii) datos de sus ingresos y tipo de actividad con los cuales los genera y (iii) datos acerca de su cuenta bancaria. El conjunto permite al Fideicomiso trazar un perfil crediticio que brinde una evaluación apropiada para permitir a los Fiduciantes tomar la decisión de invertir. También consulta sistemas de información comercial (del tipo Veraz). Si existiese información que denota incumplimientos de obligaciones anteriores el cliente podrá no será admitido para solicitar préstamos a través del Fideicomiso. Ver la política crediticia.

Este proceso es central en la creación de una comunidad de personas que inviertan en otras personas ya que se apoya en principios de responsabilidad financiera colectiva. Se busca conocer la capacidad de repago de los préstamos solicitados y para ello se evalúa cómo la gente genera sus ingresos, cómo maneja sus finanzas y cómo ha cumplido y cumple con sus obligaciones financieras anteriores y actuales.

b. Confección de la solicitud de préstamo. Pagaré

Conjuntamente con el envío de la información necesaria para la verificación crediticia, pasará a confeccionar su solicitud de préstamo (la “Solicitud”) a través de completar un formulario en el mismo Sitio donde especificará: (a) el monto total deseado, (b) el monto mínimo de reserva (por el cual tomaría el préstamo), (c) la tasa que desea pagar, (d) el plazo que solicita para pagarlo, y (e) por qué compañía aseguradora opta contratar los seguros a los que refiere el punto IX de este manual. El sistema guiará al Solicitante para que su Solicitud se adapte a (i) una relación de cuota/ingreso que refleje un comportamiento de responsabilidad financiera adecuado a los estándares de mercado, (ii) remuneración a los Fiduciantes dentro de los valores a los cuales éstos están dispuestos a invertir. Una vez concluido este proceso, la Solicitud junto con la información para validar su calificación crediticia se envía a través del Sitio para su evaluación de acuerdo a los parámetros establecidos en la política de créditos mencionada. Una vez superada esta instancia y la misma sea aceptada, se indicará al Solicitante proceder a formalizar la Solicitud concurriendo a oficinas de un servicio de mensajería contratado al efecto donde aquél podrá firmar la Solicitud en presencia de personal de la empresa contratada junto con el pagaré que garantice la operación, con cargo al Solicitante. Luego de recibida y constatada la documentación se procederá a publicar la Solicitud en el Sitio, y la misma podrá ser consultada por los Inversores para su evaluación y eventual otorgamiento del préstamo.

En el caso que el proceso de subasta que se describe más abajo sea exitosa, el Solicitante recibirá una comunicación con las condiciones definitivas. Finalmente se procederá a la acreditación del importe neto correspondiente en la cuenta indicada por el Solicitante e implicará la existencia de un contrato de préstamo del cual aquél será Deudor.

c. Montos a solicitar

El Solicitante puede pedir prestado desde $ 5.000 – o el importe que en el futuro se indique en el Sitio - hasta los $ 80.000 – o el importe que en el futuro se indique en el Sitio -, en función de su capacidad de repago determinada por la información de mercado. El Fideicomiso, basado en criterios de responsabilidad financiera, recomienda que los pagos de las cuotas del préstamo no superen el 30% de los ingresos netos mensuales – o el importe que en el futuro se indique en el Sitio - si el Solicitante no tuviera otras deudas financieras. Si tuviera algunas otras obligaciones del tipo el total de las mismas no podrá superar el 30% de los ingresos netos mensuales – o el importe que en el futuro se indique en el Sitio -. De esa manera el Fideicomiso favorece un concepto adecuado de manejo de potenciales imprevistos si éstos ocurrieran. La responsabilidad financiera es un elemento clave de esta comunidad.

d. Plazos de los préstamos

Los plazos de los préstamos son de 12, 18, 24 y 36 meses (u otros plazos que se indiquen en el Sitio).

e. Publicación de la solicitud de préstamo. Desistimiento

La publicación de la Solicitud será realizada dentro del Sitio, una vez que el Fiduciario haya recibido la Solicitud y pagaré firmados conforme se indica precedentemente. Las Solicitudes podrán ser vista solamente por Fiduciantes registrados y que hayan sido admitidos en el Fideicomiso. En esa publicación estarán reflejados todos los datos que el cliente informara al Fideicomiso para la validación de su identidad y capacidad crediticia, y el monto y características del préstamo que solicita. En ningún momento esta información incluye datos personales que permitan la identificación de la identidad del solicitante, la que será en todo momento mantenida en confidencialidad por el Fideicomiso.

En el caso que las subastas no hayan alcanzado el monto de reserva solicitado, el Solicitante tendrá la oportunidad de (i) aceptar los fondos obtenidos en la subasta ejecutada, (ii) subastar nuevamente su Solicitud o (iii) desistir de continuar con el proceso. En este último caso el Solicitante deberá hacerse cargo de una comisión de desistimiento de subasta (la “Comisión de Desistimiento de Subasta”) de hasta el 1 (uno) % del valor total del importe máximo de préstamo solicitado, incluido intereses, para hacer frente al pago del impuesto de sellos y los gastos incurridos.

f. Duración de la subastas

Las subastas tienen una duración de 7 días corridos u otro plazo que el Fiduciario disponga y se informará en el Sitio. En ese tiempo los Fiduciantes podrán evaluar la solicitud publicada y podrán participar a través de micro préstamos con un mínimo de $ 100 – o el importe que en el futuro se indique en el Sitio - hasta un máximo del 5% de total de los montos solicitados por los Solicitantes – o el porcentaje que en el futuro se indique en el Sitio -. Las tasas ofrecidas deberán ser iguales o inferiores a las tasas de interés solicitadas. Una oferta de participación deviene en obligación una vez aceptada e implica que el Fiduciante/Inversor no dispondrá del dinero en su cuenta una vez que la misma ha sido aceptada. En el caso que el préstamo no llegue a consumarse por cualquier razón, el dinero volverá a la cuenta fiduciaria con imputación a la cuenta del Fiduciante en el Fideicomiso.

g. Aceptación del préstamo

Una vez finalizado el Proceso de Subasta el sistema asigna la participación en el préstamo de que se trate a uno o más Fiduciantes e informa al Solicitante (a) que su préstamo ha sido completado y (b) los términos y condiciones definitivos de la solicitud de préstamo, donde surgirán el monto del mismo, tasa de interés aplicable, el costo financiero total, importe y fecha de vencimiento de cada cuota. Finalmente el Fiduciario informará al Solicitante que los fondos han sido depositados en la cuenta informada por éste, quedando perfeccionado así el préstamo en cuestión.

VII. Condiciones generales para invertir

Las condiciones para invertir y participar de los Procesos de Subastas de Préstamos y en los Préstamos efectivos que resulten de las mismas están establecidas en el presente punto del Manual Operativo. Los Fiduciantes admitidos para poder participar en Proceso de Subastas son aquellos a los que se haya aceptado su adhesión al Contrato de Fideicomiso, realizado la transferencia de los fondos para invertir y los mismos se encuentren disponibles en la cuenta del Fideicomiso. Los aportes de cada Inversor en cada subasta particular se asignan exclusivamente a ese préstamo determinado sin tener derecho alguno respecto de otros préstamos donde el Inversor no participe. Se crean así "sub-patrimonios" dentro del Fideicomiso, uno por cada préstamo otorgado. Pero desde que más de un Inversor puede participar en un préstamo, una misma persona puede participar como Inversor en más de un préstamo. En estos casos la buena o mala performance de un préstamo sólo beneficia o perjudica al/a los Fiduciante/s vinculado/s al mismo. Cada Fiduciante recibe con relación a cada préstamo en el que participa pagos, neto de gastos y comisiones imputables a (a) la devolución del capital y (b) una renta a título de participación en las utilidades del Fideicomiso, y no como un interés percibido con relación al/los préstamo/s en el/los cual/es cada Fiduciante participe. Las sumas líquidas aportadas por un Fiduciante y que todavía no se hayan desembolsado bajo uno o más préstamos, o que provengan de la cobranza de un préstamo en el cual participe, no generarán renta para el respectivo Fiduciante. Transcurrido determinado plazo sin que tales sumas se hayan asignado a desembolsar uno o más préstamos, podrán ser transferida por el Fiduciario a la cuenta bancaria del respectivo Fiduciante.

a. Manejo de la cuenta de inversión

Los Fiduciantes podrán manejar la participación en los Proceso de Subastas y consecuentemente en los Préstamos que se desprendan de ellas a través de la cuenta creada por ellos mismos en el Sitio, donde se identificará con un nombre de usuario y clave secreta. El Fiduciante deberá proceder a realizar los procesos de registración, validación de identidad y completar la solicitud de adhesión al Fideicomiso donde debe brindar además de datos personales y de cómo genera sus ingresos, e información de su cuenta bancaria a efecto de poder operar con el Fideicomiso.

b. Modalidad operativa de invertir

Tal como se ha descripto anteriormente, la manera operativa de invertir es a través de participar en subastas de préstamos, bajo las siguientes modalidades:

i. Préstamos Modalidad Subasta

Son aquellos donde la participación del Inversor se da de manera manual e individual. En este caso el Inversor busca a través de los elementos de búsquedas disponibles en el Sitio por Subastas que se adapten a su apetito de rentabilidad, riesgo y perfil de los Solicitantes en los que desea invertir. En cada una de las solicitudes el Inversor encontrará información simple de comprender acerca de las características de cada Solicitante: la calificación crediticia de Equifax/Veraz, zona en la que vive, origen y monto de sus ingresos, indicadores que informen de su comportamiento crediticio pasado (entre otros indicadores), y el detalle de su pedido de préstamo (monto, el plazo y la tasa máxima que desea pagar), su estimada relación cuota/ingreso, el destino del dinero y las razones por las cuales se cree merecedor del crédito. Una vez analizada la solicitud, el Inversor podrá decidir invertir desde un mínimo de $ 100 por solicitud – o el importe que en el futuro se indique en el Sitio - hasta un máximo de 5% del monto solicitado – o el porcentaje que en el futuro se indique en el Sitio Una vez finalizada la Subasta, el monto de participación asignado a cada Inversor adjudicado pasa a conformar el Préstamo y a rendir según los valores subastados.

ii. Préstamos Modalidad Automatizada

En esta modalidad, la participación en las Subastas es automática. El Inversor acepta invertir no a una persona en particular sino a segmentos de personas, portafolios o algún otro indicador agregado por el Fideicomiso que cumplan con las características que el Inversor seleccione para invertir el dinero que está dispuesto a invertir. A través de un breve cuestionario el sistema recoge el apetito de riesgo del Inversor, los perfiles crediticios donde desea distribuir su inversión y los montos mínimos y máximos con los que desea participar para luego distribuir el dinero en préstamos pequeños entre varios solicitantes que cumplan dichos criterios de inversión. De esta manera con menor esfuerzo, el sistema asigna la inversión siguiendo exclusivamente ese mandato. Finalmente, si las ofertas realizadas a través del sistema automatizado resultan ganadoras participará de dichos préstamos que pasarán a ser parte de su portafolio de inversión.

c. Cobro de préstamos

El cobro de las cuotas de los préstamos otorgados se realizará mediante débito automático de la cuenta bancaria informada por el deudor respectivo, pago electrónico a través de sistemas de pagos por internet o pagos a través de sistemas de pago tipo “Pago Fácil” u otro sistema de pago que el Fideicomiso implemente. Ver “Procesos de administración de los préstamos adjudicados”.

d. Reinversión de capital e intereses

El dinero proveniente del pago de cuotas (tanto capital como intereses) podrá destinarse nuevamente a la originación de nuevos Préstamos a otras personas Solicitantes en el mismo Fideicomiso. El Fiduciante podrá indicar en el momento de su registración o en cualquier momento a posteriori si desea hacer uso de esta modalidad. En la indicación podrá especificar si la reinversión de las sumas netas disponibles por su inversión se reinvierten en forma total o parcial de las rentas obtenidas como así también a las devoluciones de capital invertido.

e. Pago de los retornos a los Inversores

Si los Fiduciantes no hubiesen cursado la instrucción de reinvertir el dinero a otros solicitantes recibirán el dinero en la cuenta bancaria declarada. Asimismo, los Fiduciantes podrán no retirar el dinero recibido del cobro de las cuotas cobradas para volver a invertir a otros Solicitantes. Este proceso de invertir el dinero recibido de las cuotas cobradas puede ser de manera automática (a Solicitantes que revistan similares características crediticias) o de manera individual. En todos los casos, el pago del retorno a los Inversores se realizará con el neto producido de lo cobrado menos las comisiones y los impuestos respectivos de acuerdo a la legislación vigente.

VIII. Procesos de administración de los préstamos adjudicados

El proceso de administración de los préstamos generados en el Fideicomiso abarca principalmente las tareas de cobranza de las cuotas correspondientes a cada Préstamo y la asignación de los importes netos de participación a cada Fiduciante participante en el mismo, incluyendo el destino total o parcial de tales importes a la generación de nuevos Préstamos, su transferencia a una cuenta bancaria del Fiduciante o su mantenimiento en el sistema a la espera de nuevas instrucciones.

a. Política de Cobranzas

El objetivo principal de esta política es obtener el pago en término, con el menor riesgo por mora y al más bajo costo de operación, balanceando las expectativas mutuas de la relación con los Deudores a través de esfuerzos profesionales y alineados con la misión, visión y valores del Fideicomiso. Las tareas de cobranzas pueden dividirse en:

i. Cobranzas regulares o habituales de cuotas

Consiste en la tarea de cobrar mensualmente las cuotas según las condiciones pactadas, a través del sistema de debito automático en la cuenta bancaria informada por el deudor, pago electrónico a través de sistemas de pagos por internet del tipo Pagomiscuentas.com o pagos a través de sistemas de pago tipo “Pago Fácil” u otro sistema de pago que el Fideicomiso implemente, y la acreditación posterior del importe neto proporcional en la cuenta que cada uno los Inversores tiene en el Fideicomiso. El Fideicomiso dispone para tal fin de una plataforma que administra débitos y créditos en las cuentas bancarias de las partes que simplifica y automatiza el proceso de cobro de cuotas. Así, se reducen gastos y se maximiza la eficiencia que brinda mayores rendimientos.

ii. Cobranzas de préstamos en situación irregular

En el caso de las tareas de cobranza de préstamos en situación irregular las acciones a realizar están en función de la magnitud del incumplimiento. Estos tienen diferentes tipos de consecuencias, a saber: (1) financieras, que consisten en el cobro de cargos por parte del Fideicomiso ya que la falta de cumplimiento generará mayores costos para administrar esos préstamos como así también el cobro de cargos punitorios desde el momento del incumplimiento hasta el momento del pago efectivo que lleve al préstamo a una situación regular; (2) crediticias, que abarcan la información de los incumplimientos a las centrales de créditos de mercado lo cual impactará negativamente en el perfil crediticio del incumplidor para su relación con el sistema financiero, y (3) legales, que se consisten en los procedimientos para obtener el cobro de lo adeudado, en las siguientes etapas:

o Manejo de pre-mora

Esta etapa transcurre desde la mora en el pago de una cuota hasta la fecha de cumplimiento de la cuota siguiente. El sistema de cobranza envía preventiva y progresivamente mensajes de texto, correos electrónicos, cartas a domicilio y llamadas telefónicas informando del incumplimiento y buscando la generación del compromiso de pago.

o Manejo de mora temprana

En el caso que el incumplimiento se prolongue mas allá de los 30 días e implique la mora de dos cuotas, se intensificará las acciones mencionadas en el punto anterior, mas llamadas y comunicaciones al empleo del deudor en su caso.

o Manejo de la mora tardía

Si luego de 60 días de acciones de cobro no se pudiera obtener el pago de las cuotas en mora se derivará el caso a agencias de cobranzas externas especializadas en casos de mayor dificultad. El costo de la intervención de estas agencias será cargado a los incumplidores.

iii. Clasificación de incobrables – enajenación de cartera

Fracasada la gestión de cobranza extrajudicial, el Fiduciario (a) iniciará la gestión judicial, salvo que considere inconveniente la cobranza por dicha vía, en función de una desproporción entre el monto de la deuda y los costos inherentes a la cobranza judicial, o existan antecedentes crediticios negativos del Deudor que hagan presumir su insolvencia, en cuyo caso se declara incobrable y se computa la pérdida consiguiente o (b) procurará su venta a instituciones especializadas. El Fiduciario no estará obligado a iniciar el proceso de verificación de los Créditos que correspondan a Deudores declarados en quiebra, declarándose a los mismos incobrables y computándose la pérdida consiguiente cuando considere que ello resulta antieconómico para el Fideicomiso. Los recuperos se asignarán a la cuenta de los Inversores. Los Créditos en tal situación podrán ser (a) enajenados en el mercado, o (b) ser transferidos a un fideicomiso distinto (el “Fideicomiso de Recupero”), a fin de (i) dar participación en el mismo como beneficiarios a los aquí Fiduciantes/Beneficiarios que participan de los Créditos involucrados, o (ii) enajenar en forma onerosa en el mercado las participaciones beneficiarias en el Fideicomiso de Recupero.

b. Cancelación anticipada voluntaria

Todos los préstamos solicitados al Fideicomiso pueden cancelarse anticipadamente y en el momento que el deudor lo disponga comunicando tal voluntad con 30 días de anticipación y abonando una comisión de hasta el 2% del saldo del préstamo.

IX. Seguros

Los préstamos originados a través del Fideicomiso se encuentran asegurados en caso de muerte, o incapacidad permanente de sus titulares. Adicionalmente, el Fideicomiso podrá ofrecer otras coberturas de seguros para cubrir el pago temporario en casos de desempleo o incapacidad temporaria por un período de 3 (tres) meses – o el importe que el Fideicomiso decida y que se informará en el Sitio - que permitan al Deudor reasumir la generación de ingresos y así volver al pago de sus obligaciones. El Fideicomiso ofrecerá a los Solicitantes la contratación de los seguros en por lo menos dos compañías aseguradoras, con indicación del costo correspondiente. En la Solicitud de Préstamo deberá indicar la alternativa elegida.

X. Enajenación de las participaciones en los préstamos

Para favorecer la liquidez de las inversiones en el Fideicomiso, se ha desarrollado un procedimiento para que los Fiduciantes puedan obtener anticipadamente el flujo de fondos correspondiente a su inversión. Esta posibilidad de salida llamada “Intercambio” permite a los Fiduciantes solicitar al Fideicomiso el rescate anticipado de las inversiones realizadas. Este rescate operará con una frecuencia mínima de 6 (seis) meses y el Fiduciario puede a su solo arbitrio determinar una frecuencia diferente.

Para ello, el Fiduciante en su carácter de Beneficiario le instruye al Fideicomiso que ponga a la venta parte o la totalidad de sus participaciones en los préstamos (llamados de ahora en más “Cartera o Portafolio”). En el Sitio los Fiduciantes dispondrán de la información de su tenencias y herramientas para evaluar el valor de mercado en función del grado de cobrabilidad de las mismas, la tasa a la cual está colocado el capital prestado, las tasas a las cuales se está colocando dinero en la actualidad y elementos que permitan evaluar el mejor valor de la Cartera. Así, el Fiduciante podrá indicarle al Fideicomiso una de las dos modalidades de venta disponibles (en el futuro el Fideicomiso podrá desarrollar otras alternativas) a saber: (a) Venta por Subasta, donde el Fideicomiso siguiendo instrucciones del Fiduciante pone a subasta entre terceros (sean éstos otros Fiduciantes o no) parte o la totalidad de la Cartera en las condiciones de precio y plazo que el Fiduciante indique. El Fiduciante indicará el precio objetivo y la base mínima a la cual el Fideicomiso venderá el total o parte de la Cartera y en cuanto obtenga el precio adecuado a sus expectativas podrá cederla, o (b) Venta Directa, donde el Fideicomiso venderá en condiciones de precio y plazo pre establecidos (y que se informarán en el Sitio con suficiente antelación) a compañías y/o fideicomisos u operadores de reconocida trayectoria del mercado en función de acuerdos previos desarrollados por el Fideicomiso.

En cualquier caso la venta de la Cartera no significa un cambio de la relación Fiduciante/Beneficiario ya que el Fideicomiso en su carácter de titular de los derechos creditorios es quien ejecuta y perfecciona la venta, y una vez que se recolectan los fondos líquidos en cuentas del Fideicomiso los mismos son puestos a disposición del Fiduciante, en carácter de rescate de la inversión.

De esta manera, los inversores no necesitan esperar a la finalización del plazo del préstamo para obtener su dinero y pueden aplicarlo a otros destinos. En su caso, para perfeccionar la transacción las partes deberán formalizar el proceso de venta con instrumentos que el Fideicomiso les proveerá.

En todos los casos los préstamos constitutivos de las Carteras continuarán siendo administrados por el Fideicomiso para satisfacción de los nuevos adquirentes (ahora los nuevos titulares de los derechos creditorios) y los otros Fiduciantes que ya participaban en esos préstamos.

El Fiduciario podrá percibir una comisión en caso de efectivizarse un Intercambio, de hasta el 2% (dos por ciento) del precio de venta de la Cartera, más IVA. El porcentaje vigente se indicará en el Sitio.