Desde nuestros orígenes desarrollamos una política de admisión crediticia que combina el uso de 3 pilares de importancia:

- Scores de crédito que predicen estadísticamente comportamientos de pago. Estos son usualmente desarrollados por empresas de información crediticia llamados Buró de Créditos. En el Argentina utilizamos los servicios de Equifax/Veraz;

- Scores de crédito de desarrollo propio apoyados en la gran cantidad de variables analizadas de miles de solicitudes de créditos recibidas; y

- Reglas de negocio aplicadas sobre distintas variables sociodemográficas a partir de nuestra comprensión del mercado de crédito argentino como por ejemplo: ingreso mínimo.

Durante 4 años de operación llevamos analizadas más de 400.000 solicitudes de crédito. Esto nos permitió identificar una gran oportunidad de inversión en financiar a solicitantes que teniendo un comportamiento de pago similar a los clientes que atendemos actualmente no son correctamente atendidos en nuestro país. Hasta ahora, no había información para realizar un análisis crediticio adecuado y una administración eficiente del riesgo de crédito en esos segmentos.

Hoy decidimos dar un paso de importancia. A partir del próximo lunes 16 de enero de 2017 comenzaremos a publicar solicitudes de créditos de esos segmentos desatendidos para que nuestra comunidad de inversores las analicen y evalúen si desean financiarlas. Creemos que significan una nueva y muy buena alternativa de inversión hasta ahora no disponible en nuestro mercado.

Para ello hemos realizado tres tareas:

1. Reemplazamos el score de crédito utilizado durante estos 4 años por el nuevo Score 3.0 de Veraz,

2. Enriquecimos con más información los segmentos de clientes que ya conoces y en los que has invertido, y

3. Creamos nuevas categorías de clientes.

El nuevo Score Veraz 3.0 presenta dos mejoras de importancia. Primero, incrementa la capacidad predictiva de la población de clientes con mayor experiencia en el uso de productos de crédito (que los bancos denominan HIT). Por otro lado. mejora significativamente la identificación de clientes que aún teniendo menor experiencia en el uso de productos de crédito (conocidos como THIN) presentan comportamiento de pagos similares a los clientes que actualmente atendemos.

Las tareas desarrolladas conforman nuestra nueva política de crédito que nos permite realizar significativas mejoras en nuestra oferta de solicitudes de crédito. Las mismas pueden identificarse en 4 aspectos:

1. Nuevos rangos de Score Veraz en las categorías A a E. Al tener el Score Veraz 3.0 una escala diferente al anterior, modificamos los puntos de corte del score para los segmentos A a E. De esta manera el comportamiento de pago y la rentabilidad esperada se mantienen sin cambios aunque percibas leves cambios en los scores anteriores y los actuales.

2. Nuevos clientes en categorías A a E. Debido a la mejor capacidad de predicción de pago del Score Veraz 3.0 entre clientes THIN incorporamos a los mejores de estos clientes en los perfiles D y E. Estas nuevas incorporaciones presentan comportamientos de pago similares que no cambian significativamente la rentabilidad esperada de esos perfiles.

3. Perfil de crédito AA. Ahora dispondrás de un nuevo grupo de clientes con un comportamiento de crédito esperado sobresaliente y niveles de riesgo extremadamente bajos. Lo llamamos perfil AA y presenta niveles de rendimiento muy competitivos.

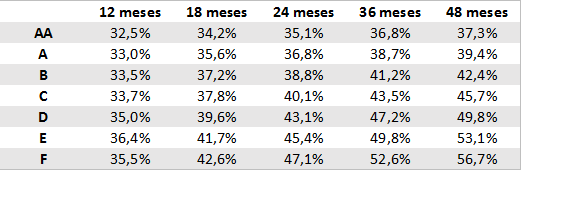

4. Perfil de crédito F. De la intersección de nuestra experiencia analizando solicitudes de personas desatendidas y de la mayor capacidad predictiva del Score Veraz 3.0 identificamos al segmento de clientes F. Los inversores podrán financiar a estos clientes con niveles de riesgo aceptable con un alto retorno esperado convirtiéndose en una atractiva oportunidad de inversión. Ver los cuadros al pie.

Los retornos esperados de los distintos perfiles a las tasas actuales vigentes serán:

A partir del lunes 16 de enero podrás ver en el sitio la nueva configuración de los perfiles de clientes que será la siguiente:

- AA (Sobresaliente): impecable historial de pago de todas sus obligaciones (Score Veraz 3.0 entre 920 y 999).

- A (Excelente): excelente historial de pago de todas sus obligaciones (Score Veraz 3.0 entre 862 y 919).

- B (Superior): muy buen cumplimiento de sus obligaciones financieras (Score Veraz 3.0 entre 789 y 861).

- C (Muy bueno): buen cumplimiento de sus obligaciones financieras, sin mora en los últimos 24 meses (Score Veraz 3.0 entre 730 y 788).

- D (Bueno): correcto cumplimiento de sus obligaciones financieras, sin mora severa en los últimos 24 meses. Score Veraz 3.0 para clientes HIT entre 649 y 729 o Score Veraz 3.0 para clientes THIN entre 808 y 999.

- E (Adecuado): cumplimiento adecuado de sus obligaciones financieras, sin mora severa en los últimos 24 meses. Score Veraz 3.0 para clientes HIT entre 605 y 648 o Score Veraz 3.0 para clientes THIN entre 777 y 807.

- F (Aceptable): Cumplimiento sin sobresaltos de sus obligaciones financieras, sin mora severa en los últimos 24 meses. Score Veraz 3.0 para clientes HIT entre 520 y 604 o Score Veraz 3.0 para clientes THIN entre 740 a 776.

Por último, para que puedas continuar tomando tus decisiones de inversión con información transparente hemos identificado a los clientes con mayor y menor experiencia en el uso de productos de crédito. Podrás observar esta distinción en el detalle de las solicitudes publicadas para que puedas invertir de forma manual y en la configuración de Afluenta Planifico para que puedas invertir también de forma automática.

Palabras clave:

Inversión Perfil crediticio

Regular la innovación es sin duda un gran desafío. Vivimos un tiempo en donde se inventan industrias que no existían o bien se transforman las existentes de manera radical. Esto último impacta en incumbentes que están establecidos a la luz de la regulación existente. Muchas veces la innovación aparece como una disrupción tecnológica, otras a partir de la búsqueda de una respuesta antes reclamos desatendidos de los incumbentes por tiempo prolongado.

No es un tema fácil pero significa una enorme oportunidad para permitir un mayor acceso a finanzas de calidad para segmentos importantes de la población. ¿Qué reguladores no desean que exista una mayor competencia en el sector financiero en sus países logrando así bajar las tasas de interés, impulsar el crecimiento económico y, al mismo tiempo, fomentar la inclusión financiera otorgando créditos más accesibles?

Conozco a muchas autoridades financieras de la región. He intercambiado ideas con ellos y con los despachos de abogados más experimentados de Latinoamérica acerca de esta incipiente industria. Puedo concluir que ambos empatizan con la idea de aprovechar este tipo de innovación tecnológica y financiera. Más aún, puedo apostar a que lo necesitan. Tienen conocimiento que pocos bancos poseen una participación demasiado grande para el desarrollo equilibrado de nuestras economías emergentes y que muchas veces actúan como oligopolios.

Los bancos seguramente darán batalla defendiendo posiciones logradas durante muchos años. Son conscientes de su propio poder, utilizan firmas de cabildeo, y han empezado a mencionar que las empresas de P2P se encuentran en las fronteras de la regulación, mientras que Goldman Sachs define al P2P como “Banca de sombra”.

Seamos claros. P2P no se encuentra en el límite de la regulación, no hay regulación. Hasta hoy no se ha desarrollado una regulación aplicable al tema. Llamemos a las cosas por su nombre: la banca toma dinero de los ahorradores a un precio tan bajo como puede, y lo coloca tan caro como le es posible. Esa es la razón por la que se instalan cientos de sucursales cerca de la gente.

La intermediación está cuestionada por los clientes ya ellos creen que ya no genera valor. Hoy, la economía colaborativa está rigiendo nuestras sociedades, desplazando al intermediario y permitiendo que aquellos que quieren obtener un mayor rendimiento con su propio dinero, lo hagan posible. Las empresas de P2Ps empoderan a los inversores a obtener mayores retornos al proveer servicios conectándolos con quienes buscan un mejor préstamo, ciertamente un esquema en donde todos ganan.

Confundir a las empresas de P2P con los servicios bancarios no es correcto. Las empresas de P2Ps desarrollan un rol colaborativo con las autoridades para encontrar mejores formas para interactuar. Esto no significa que los reguladores deban permitir la entrada de jugadores sin experiencia o sin preparación. Al final del día, ninguno de ellos desea que ocurra un caos en las finanzas de sus países. Sin embargo, hoy no existen reglas en nuestros mercados más allá de que lo que no está prohibido está permitido. Por otro lado, la velocidad de la innovación es más rápida que los tiempos de las autoridades para regular un mercado que muchos aún siguen tratando de entender.

Las empresas de P2P ya se encuentran operando a nivel mundial, y son consideradas por Gartner Research como “una nueva forma de utilizar e interactuar con los servicios financieros, introduciendo respuestas más directas y satisfactorias a tendencias y necesidades sociales, demandadas desde años atrás al sector bancario”. Los reguladores están conscientes de que la generación conocida como “del Milenio” cada vez más considera a los bancos como irrelevantes, y preferirían obtener servicios financieros de compañías como Google, Apple o Paypal, más que de los bancos. El futuro no espera. La tecnología ha tomado a la banca como el nuevo objetivo de sus negocios. Más vale no ignorarla.

Palabras clave:

Fintech Disrupción tecnológica Tecnología Inclusión

Este fenómeno no debería sorprendernos ya que hay numerosas referencias en otras industrias donde la distribución física ha perdido relevancia. Las cadenas de ventas de libros (como Barnes & Noble en EEUU) perdieron participación de mercado y cerraron muchos puntos de venta cuando fueron reemplazados por la venta de libros (físicos inicialmente y luego e-books) a través de Amazon. Otros ejemplos más radicales relatan la desaparición de cadenas de comercios minoristas por completo como ha sido el de alquiler de videos (como Blockbusters también en EEUU) a manos de los nuevos canales de entretenimiento digitales (de los cuales Netflix es un abanderado de los muchos operadores existentes). Recientemente Sears and Kmart reportaron el cierre de 80 grandes tiendas, dando cuenta de que el impacto no es en una sola industria. En el caso de los bancos, la cantidad de transacciones realizadas a través de los canales alternativos (incluyendo banca telefónica, banca por internet, cajeros automáticos y terminales de autoservicio) ha crecido de manera impresionante en los últimos 10 años. Tal ha sido el crecimiento que muchos se cuestionan en silencio el gasto en sucursales y su valor agregado.

No obstante ello, el proceso de transformación de los bancos ya ha comenzado. Los clientes ya eligieron cuando dejaron de visitar sucursales y usan los canales alternativos. En EEUU midieron este fenómeno con precisión. En 2009 había 112,000 sucursales bancarias y desde entonces ya han cerrado un 3% (cerca de 3,500). Si bien no parece mucho, y hasta podría entenderse como un proceso de redistribución geográfica o de eficiencia operativa, es todo lo contrario. Descubrieron que el nivel de transacciones en promedio en una sucursal física se había reducido un 30% en el mismo período. Eso anticipa un cierre significativo de sucursales. El Banco Mundial prevé que el número de sucursales en los EE.UU. en 2025 caerá un 33% de sus niveles de 2004. En Europa esa cifra será del 45%. Es el comienzo del fin de la distribución física bancaria tal como la conocemos.

Hay algunas instituciones que son mucho más rápidas en adaptarse a estas nuevas tendencias. El Bank of América, uno de los bancos líderes en EEUU, parece haberlo entendido antes que el resto: desde 2009 ha cerrado el 23% de sus sucursales. El Citibank, por ejemplo, ya no tiene sucursales físicas en el estado de Massachusetts. Ese estado tiene un Producto Bruto de US$ 500 billones, tanto como el de Argentina o Colombia, que al igual que Massachusetts no tendrán más operaciones de Citibank porque decidió abandonar esos mercados emergentes. Jamnie Dimon, CEO del gigante financiero americano Chase, no está del todo de acuerdo. Dimon opina que el cierre apresurado de las sucursales impactará negativamente en la generación de ingresos de los bancos porque estos no saben generar ingresos a través de los nuevos canales digitales. No obstante ello, bancos alrededor del mundo piensan en el cierre masivo de sucursales. En Francia, la junta de accionistas del Societe Generale le ha pedido al management cerrar el 20% de sus sucursales físicas para el 2020 para mejorar los indicadores de rentabilidad.

El debate recién comienza pero es claro que el impacto de la tecnología no ha sido ni será gratuito. La combinación de internet, aplicaciones móviles, pagos remotos, créditos online son elementos que han captado progresivamente la preferencia de las personas. Nada que sorprenda. Las sucursales nunca fueron lugares donde los clientes desearan ir. Son sinónimos de mala calidad de atención, esperas prolongadas, y frustraciones por interminables requisitos para obtener productos bancarios.

Pero lo que se desvanece da paso a lo nuevo. Los nuevos formatos de servicios financieros fusionan el canal de comercialización y el producto ofreciendo nuevas experiencias impensadas años atrás y muy aceptadas por los Millennials (la generación de personas nacidas a partir de 1981). Si bien ya hay bancos en distintas partes del mundo donde ofrecen servicios 100% online (sin sucursales físicas) eso no es el punto de llegada para la industria, es el punto de partida donde los bancos deben demostrar si son buenos. Solo el 6% de los miembros de los directorios de los bancos tiene experiencia en el manejo de la tecnología.

La tecnología posibilita nuevos modelos de negocios para los servicios financieros y está en manos de una nueva generación de empresas. Uno de los más populares servicios financieros en la actualidad son los préstamos entre personas a través de plataformas en internet. Ya hay más de 3,000 empresas en más de 70 países en todo el mundo. Conectan a los solicitantes de créditos con aquellas personas que tiene la capacidad de financiarlos en mejores condiciones que los bancos. Ambos ganan ya que mientras uno paga menos que en el banco (o accede cuando los bancos no les dan crédito), el otro obtiene mayor rendimiento por su dinero sin caer en la intermediación financiera. Esa disrupción tomó de sorpresa a los bancos.

Creyeron que estaban protegidos de la competencia tecnológica por la regulación existente. Súbitamente los nuevos jugadores usaron la tecnología para llegar al mismo lugar haciendo negocios de manera diferentes a lo que hacen los bancos. Podríamos decir que las empresas tecnológicas entraron por la ventana y que las ventanas no fueron diseñadas para entrar a una casa. Pero entrar por la ventana no está prohibido y lo que no está prohibido está permitido en países donde se respeta el estado de derecho. La tecnología es así, cambia la manera en que funcionan los mercados de manera disruptiva. En resumen, los bancos tienen competencia. Algunos aún no se dieron cuenta.

1. Sears and Kmart just closed nearly 80 stores — see if your local store is on the list http://www.businessinsider.com/list-of-sears-and-kmart-stores-closing-2016-8?IR=T&utm_source=Triggermail&utm_medium=email&utm_campaign=BII%20Daily%202016.09.08&utm_term=BI%20Intelligence%20Daily

2. US bank branches stay open despite slump in transactions http://www.ft.com/intl/cms/s/0/ef20337c-1d27-11e6-a7bc-ee846770ec15.html?ftcamp=crm/email//nbe/CompaniesBySector/product#axzz49ZcksEXR

3. Bank of America axe hovers over thousands of retail jobs http://www.ft.com/intl/cms/s/0/ca9635d8-3280-11e6-ad39-3fee5ffe5b5b.html?ftcamp=crm/email//nbe/USMorningHeadlines/product#axzz4BhQXFz9u

4. Société Générale considers closing a fifth of retail brancheshttp://www.ft.com/cms/s/0/970d2c72-668d-11e5-a57f-21b88f7d973f.html#axzz4GIETSgLk

Palabras clave:

Fintech Disrupción tecnológica Bancos

El término describe diversos tipos de relaciones. Fue utilizado por primera vez en 1953 por el periodista estadounidense Walter Winchell en un artículo donde se preguntaba si los americanos deberían llamar a los soviéticos “Amienemigos” por acordar y disentir en tantos temas. La expresión es tan popular que en el 2012 Disney filmó una película para adolescentes con ese nombre. Actualmente en el mundo de las finanzas, este concepto ha recuperado notoriedad porque se ajusta con precisión para describir la tensa relación de las empresas FinTech y la banca tradicional.

Las FinTech vemos una oportunidad de negocios para acabar con la prolongada insatisfacción que las personas tienen con los bancos. Deseamos ganar mercado mejorando la experiencia de los clientes con los servicios financieros, ser sustentables y ganar dinero. Hemos desarrollado un nivel de innovación que los bancos no habían logrado pero también necesitamos de los bancos. Utilizamos mucho de la estructura bancaria actual como las cuentas (donde se recibe, transfiere o se mantiene dinero de nuestros clientes), transferencias electrónicas que mueven el dinero, medios de pago y servicios de recaudo como débitos automáticos entre otros. Nos quejamos que los bancos intentan bloquear nuestros movimientos poniendo palos en la rueda (cosa de la que puedo dar testimonio) negando servicios sin razón, dilatando el otorgamiento o bien cancelándolos una vez otorgados. Intentan hacer justicia por mano propia para defender posiciones obtenidas legítimamente durante muchos años y así mantener el rentable status quo.

Se quejan amargamente con las autoridades argumentando que compiten en desventaja porque las FinTech no están reguladas cosa que es cierto. Y seguramente en un plazo cercano existirá regulación. Pero olvidan que la regulación que los “oprime” les brinda la posibilidad de obtener el dinero de las personas y empresas a muy bajo costo (y en un porcentaje significativo a costo cero) y revenderlo a altísimo costo y con garantía estatal de depósitos. Han gozado de un período de bonanza competitiva prolongado que los ha llevado a tener posiciones oligopólicas en todo el mundo. Esa bonanza se acabó.

Esta tensión nos ha convertido en “Amienemigos” pero en el medio está la gente y las autoridades. Es un secreto a voces que las personas no quieren a los bancos. Más si hablamos de los Millennials. La gente ya tomó conciencia que la inexplicable diferencia entre lo muy poco que les pagan por el depósito de sus fondos y la enormidad que les cobran por los préstamos es producto de insistir con obsoletas estructuras de distribución (sucursales físicas) a las que nadie quiere ir. Tal es así que hay algunos bancos en el mundo que ya han empezado a cobrar por mantener los depósitos en cuenta.

Las personas experimentan a diario el poder de la tecnología: en cualquier industria donde la tecnología es protagonista, los servicios son mejores y más económicos. En servicios financieros es la diferencia entre acceder o no a créditos y eso es ayudar o postergar el desarrollo. Las autoridades también han reclamado históricamente a los bancos otorgar más y mejores créditos para facilitar el desarrollo de la población. Mientras que las personas perciben que los servicios financieros pueden ser mejores si se usa la tecnología, las autoridades ya lo saben efectivamente. Saben que la tecnología es una aliada excluyente para la inclusión financiera y hacen que esos servicios sean más accesibles y ubicuos.

Es verdad, no nos queremos pero tampoco tenemos que odiarnos. Nos necesitamos, pero más nos necesitan las personas para quienes trabajamos con el objetivo de lograr mejores servicios financieros y una mejor calidad de vida. La disrupción FinTech ha sido la contribución de los que creemos que mejores servicios financieros son posibles.

La gente merece mejores servicios financieros. Para ello, la colaboración es imprescindible. Por eso, bancos, hagamos las paces.

Palabras clave:

Fintech Disrupción tecnológica Tecnología Inclusión

Esto sin duda facilita la inclusión financiera. En el mundo de hoy no podemos hablar de inclusión financiera sin hablar de menores costos, pero sobretodo de la accesibilidad para que cualquier persona pueda solicitarlo a toda hora del día, desde donde se encuentre. Esto se puede lograr por medio de elementos que conviven con nosotros todos los días, los dispositivos conectados a internet, en particular los teléfonos inteligentes que en Latinoamérica superan el 50% de penetración en adultos. La tecnología ya nos ha dado pruebas suficientes que reduce costos, quita a los intermediarios y facilita la accesibilidad de múltiples productos y servicios en muchas industrias como el comercio minorista, el transporte urbano, el alojamiento turístico, las telecomunicaciones, el entretenimiento entre otros.

Ciertamente la oportunidad que tienen las compañías de FinTech y la tecnología en general para mejorar la inclusión financiera no está exenta de desafíos. En efecto, emprendedores, empresas tradicionales del sector de bancos, compañías de seguros, de procesamiento de pagos y las autoridades deben actuar en conjunto y colaborativamente para aprovechar el potencial de lograr mejores productos financieros para las personas, especialmente aquellas que no acceden habitualmente.

Las autoridades deben procurar un marco regulatorio adecuado que promueva la innovación y a la vez proteja los intereses y derechos de quienes participan de servicios novedosos. En el caso de los emprendedores el desafío es múltiple. Por un lado deben expandir el conocimiento de sus productos, ya que nadie compra aquello que no conoce y al mismo tiempo hacerlo en términos económicamente sustentables. Por otro lado, deben construir la confianza necesaria para que estos productos comiencen a ser utilizados en un entorno virtual, ya no presencial, que opera a la distancia, ajeno a los tradicionales contactos personales. La confianza no se genera espontáneamente, se requiere tiempo, perseverancia y trabajar con transparencia para satisfacer expectativas nuevas generadas por servicios innovadores. Los bancos deben acostumbrarse a la competencia de actores nuevos y colaborar en el desarrollo de alianzas colaborativas donde todos ganen.

Finalmente, y no menos importante, la tecnología tiene un gran efecto sobra la educación financiera de las personas. Los medios y herramientas online facilitan el acceso a contenido educativo e informativo como nunca antes lo hemos visto. Una persona, por ejemplo, puede simular un crédito y ser evaluado sin la necesidad de solicitarlo ni impactar su perfil de riesgo crediticio en los buros de crédito, eliminando la incertidumbre de millones de personas que no saben si podrán acceder a un crédito ni a qué costo.

Creemos que la experiencia financiera de las empresas FinTech no solamente debe ser una experiencia novedosa, sino también inclusiva, como parte de un proceso de intercambio donde todas las partes salgan beneficiadas. En el caso de los préstamos entre personas, quien solicita debe obtener mejores condiciones que en un banco, y quien presta debe obtener más por su dinero comparando con similares alternativas de inversión. Las relaciones justas son la base del progreso colectivo.

Para los que piensan que el FinTech es una moda pasajera les recuerdo que en las investigaciones de mercado los jóvenes del milenio (llamados también Millennials) pronto serán la mayoría de la fuerza laboral en todo el mundo. La mayoría de ellos (70%) esperan servicios financieros más adecuados a sus necesidades y no creen que puedan ser provistos por los bancos tradicionales, de tal manera que esperan que se los brinde empresas como Google, Facebook, Apple o Amazon.

Palabras clave:

Fintech Tecnología Inclusión Financiera